装修房子的时候有句老话叫“金厨银卫”,厨房在中国人家庭生活中占有的特殊重要地位不言而喻。改革开放以来,随着人们生活水平的提高,房地产市场持续发展和饮食文化不断丰富,催生了厨房电器这一品类数十种、市值千亿元的电器产业。厨房电器品类繁多,从整体来看,都有着“强安装、高价值”的产品特点,但不同品类之间特性差异又很大,给相关行业及企业带来了极大的发展空间。

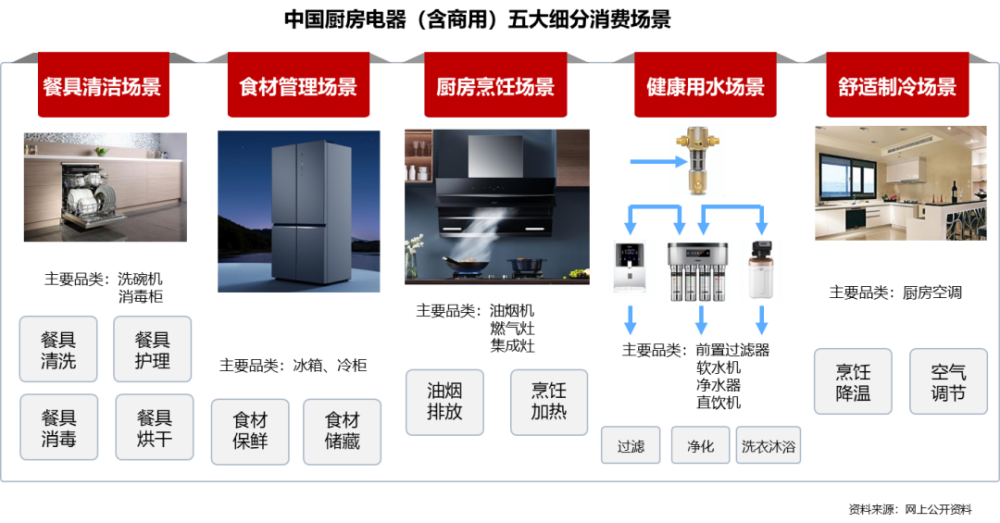

产业在线参照用户烹饪流程,结合多年全产业链的研究经验,在研究体系中将厨房电器细分为五大场景,即:餐具清洁场景(洗碗机、消毒柜)、食材管理场景(冰箱、冷柜)、厨房烹饪场景(油烟机、燃气灶、集成灶)、健康用水场景(前置过滤器、净水器、直饮机、软水机)、舒适制冷场景(厨房空调等)。

在2022年,五大厨电品类分别有着怎样的市场表现?让我们一起来看:

餐具清洁场景

顺应健康需求,品类新旧交替

当下人们对厨房环境健康的要求不断提升,特别是新冠疫情爆发以后,随着居家做饭次数增多,餐具清洁成为重要的厨房使用场景。传统上,人们对餐具的清洁主要采用消毒柜,消毒柜是通过紫外线、远红外线、高温、臭氧等方式,给餐具消毒的电器产品,又可细分为台式、立式和大柜式。中国消毒柜主要生产基地集中在广东顺德和浙江长三角一带,核心品牌有康宝、美的、华帝、老板、方太等。

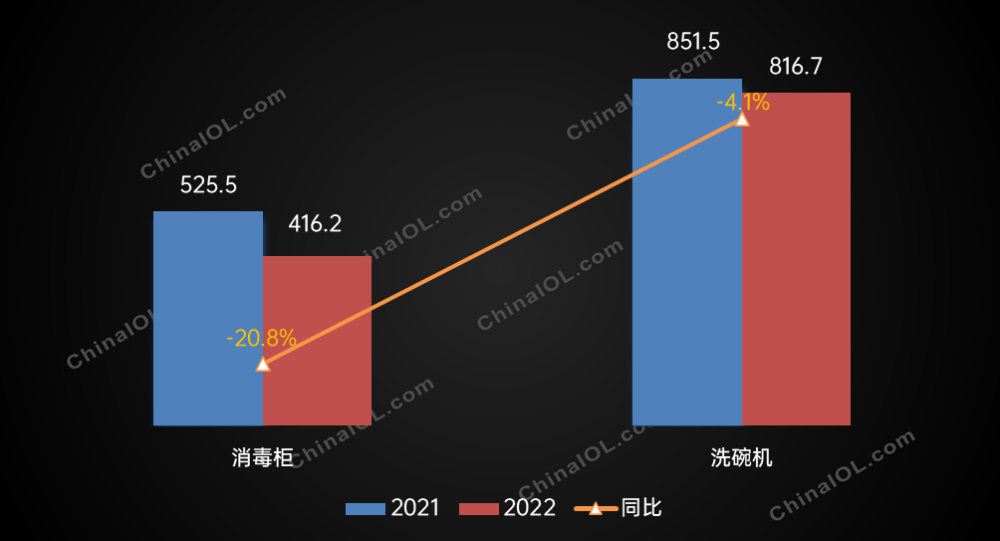

据产业在线数据显示,2022年中国消毒柜的总生产量约为416.2万台,同比下降20.8%。消毒柜产量下滑的原因主要在于产品更新换代较慢,无法形成持续的需求刺激;同时由于产品功能单一,被集成灶/洗碗机等新兴品类占据市场较多。虽然规模在下滑,但消毒柜的产品正在不断向高端及细分领域发展。

2021-2022餐具清洁场景厨电产量规模走势(万台)

近几年新兴的餐具清洁电器是洗碗机。洗碗机是欧美的舶来产品,最早由合资品牌带入中国市场。经过二十多年的发展,中国已经成为洗碗机全球生产的第一大国,主要生产品牌为美的、松下、海尔、博世和方太,地域分布广泛。2022年中国洗碗机产量达到816.7万台,同比下滑4.1%。

下滑主要是受欧美发达国家需求减少的影响,国内市场与国外需求逐渐低迷的情况相反,由于洗碗机产品符合“懒人经济”的消费趋势,且普及度较低,内销量已经连续五年快速增长,在2021年突破200万台,2022年达到220.5万台。

食材管理场景

家用产品市场成熟,商用成长性更高

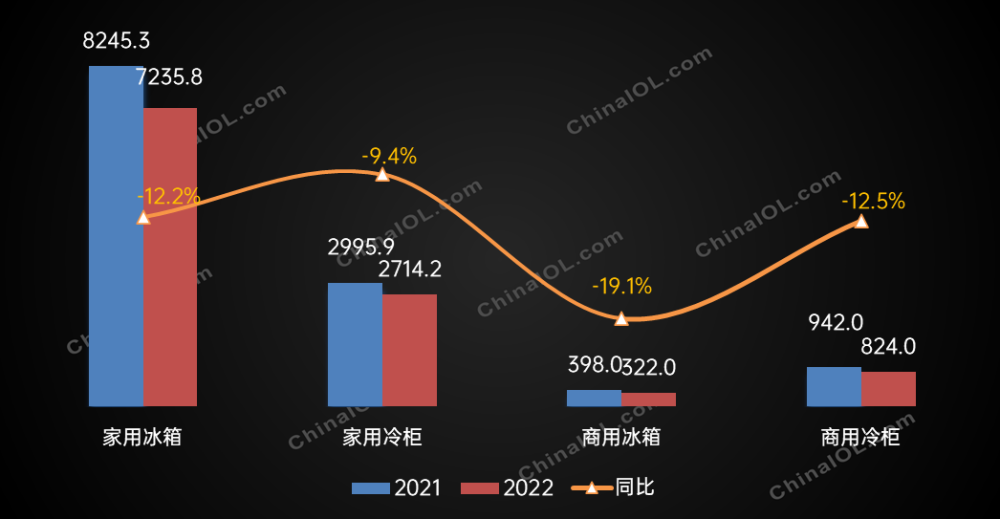

日常食材的存放和管理离不开冰箱、冷柜,由于产业基础和供应链的优势,中国企业在全球冰箱冷柜生产中占较大份额。产业在线数据显示,2022年中国冰箱冷柜产量为11046万台,同比下滑12.2%,占全球总产量的53.9%,主要生产区域集中在东部沿海地区,安徽、广州、山东、江苏、浙江五省产能占比分别为25.1%、19.8%、12.4%、12.6%、10.1%,五省合计总产能长期保持在全国的80%以上。2022年海尔、美的、海信三家企业年产量均超1000万台,奥马和美菱两家企业年产量也在500万台以上,以上top5企业总产量占全国的60.9%。

据产业在线调研,近几年中资企业全球生产占比略有下降,主要是受全球需求、航运变化等因素影响导致出口下降。但另一方面,随着海外布局以及自主品牌率的不断提升,中资企业在销售市场的份额不断提升。从销售市场看,2022年中国冰箱冷柜内销量为5768万台,基本与上年度持平;出口量为5328万台,同比下滑21.8%。

2021-2022食材管理场景厨电销量规模走势(万台)

细分产品来看,家用冰箱是销售出货的主力,占到整体的65%,其次是家用冷柜产品,占整体销售量的25%;商用冰箱和商用冷柜分别占到整体的3%和7%。从长期发展趋势来看,商用制冷产品增长性高于家用领域,原因一方面在于商用冰箱、商用冷柜产品销量基数低;另一方面,由于经济发展带动商业活动的发展,餐饮、零售业对制冷设施需求正在不断增加。

2023年,疫情政策的全面放开及宏观经济的回暖,将对冰箱、冷柜行业的产销带来一定利好。但受国际通货膨胀及国内消费日趋保守因素影响,冰箱冷柜的市场需求预计将缓慢回暖。

厨房烹饪场景

传统品类初步普及,集成产品引领市场

烹饪场景是厨房最主要、最核心的使用场景,涉及到烹饪的加热和排放油烟等环节。由于饮食和烹饪习惯的特性,中国厨房的标配是油烟机、燃气灶两件套。作为比较成熟的厨电品类,油烟机和燃气灶已经在中国完成初步普及,并且正在持续进行功能指标上的升级。

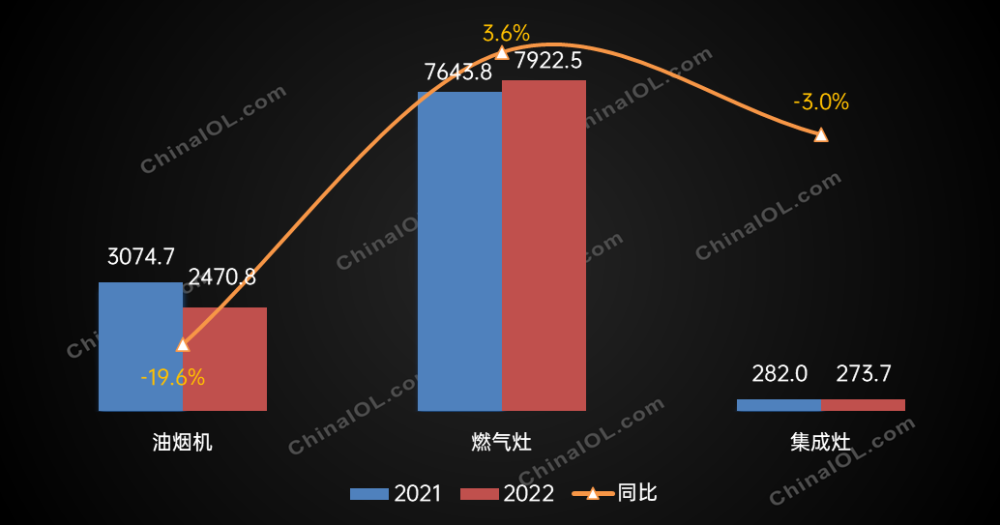

在老板、方太、华帝、美的、海尔等头部品牌的带领下,2022年中国的油烟机和燃气灶年产量分别达到2470.8和7922.5万台。其中,油烟机国内需求份额近半,对外主要出口美国、印度、俄罗斯等国;而燃气灶出口量较大,主要出口美国及东南亚等国家。

而集成了烟机和灶具及其他厨电功能的集成灶产品近年来增长十分迅猛。集成灶是中国原创的厨电集成产品,已经有二十年左右的发展史,主要产地在中国浙江的海宁和嵊州一带,广东也有部分厂家生产。近五年以来,在油烟机和燃气灶逐渐进入增长换挡期的同时,集成灶异军突起,产量规模大幅增长。2022年中国集成灶产量为272.7万台,因疫情因素同比下滑3.0个百分点。

2021-2022厨房烹饪场景厨电产量规模走势(万台)

目前,集成灶行业已经有美大、火星人、帅丰、亿田四家上市企业,销售渠道也在从三四线城市逐渐向一二线拓展,产销量在2023年仍然有继续增长的空间。而油烟机和燃气灶在中国已经进入存量换新市场,未来发展的关键,在于推动单品价值的增长和老式产品的以旧换新。

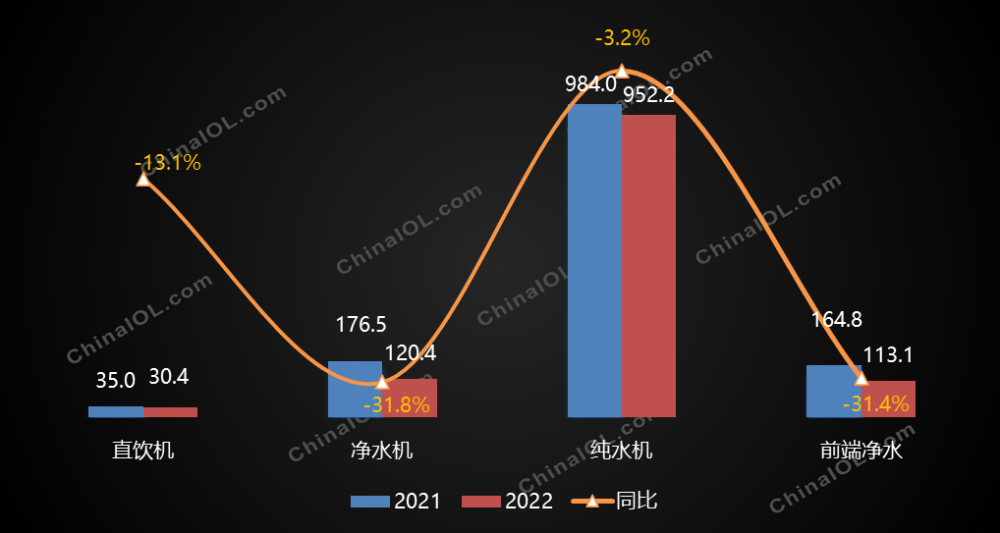

健康用水场景

细分产品多,全屋净水市场发展空间大

厨房离不开用水,用水的健康问题也一直是消费者关注的重点。从上个世纪九十年代起步以来,净水设备行业在我国已经有了三十多年的发展史,生产基地在广东深圳、浙江慈溪、江苏南京等地均有分布。除了供给国内需求外,中国生产的净水设备还远销海外,日本、韩国、马来西亚和美国都是中国净水设备出口的主要目的国。

2010年以后,国内净水行业开始进入发展快车道,特别是末端净水产品增长迅速,厨下式、反渗透产品成为市场销售的主流,占有90%以上的份额。近年受经济增速减缓及房地产市场的影响,净水设备市场也迎来了盘整期。产业在线数据显示,2022年净水设备(含前端净水、末端净水)国内产量约为1639.8万台,同比下降2.4%。

2021-2022健康用水场景厨电内销规模走势(万台)

注:1.“纯水机”定义为使用RO反渗透膜的家用净水设备。2.“净水机”的定义为除反渗透之外其他过滤精度的家用净水设备。3.“直饮机”定义为采用净水过滤技术,同时拥有净水、储水和出水功能的桌面式家用净水设备。4.“前端净水”包含前置过滤器、软水机、中央净水器等品类

在净水器产品得到初步普及之后,国内消费者的用水需求开始多元化,整体呈现末端(厨下式、直饮机)向前端(前置过滤、中央净水等)发展、饮水向用水(沐浴、烹饪等)发展的趋势。得益于用水需求的升级和精装修政策的推进,全屋净水开始走入更多的中国家庭。

目前国内生产全屋净水产品的厂家可分为三类,第一类是传统净水品牌,如3M、A.O.史密斯和安吉尔、沁园等,第二类是综合性家电品牌,如海尔、美的等,还有一类是全屋净水的集成商,如怡口、滨特尔、泉来等。监测数据显示,厨下式纯水机和净水器两个品类的销售规模相对较大,而直饮机和前端净水仍有比较大的市场普及空间。

舒适制冷场景

解决用户痛点,聚焦场景化细分

厨房应用场景中,一个十分重要但是经常被忽视的需求便是环境的制冷。炎炎夏日,人们在厨房做饭时经常会“挥汗如雨”,为了解决这一痛点,专门用于厨房的空调产品备受市场关注。其实早在2009年,国际市场就已经推出了第一台厨房专用空调,虽然由于种种原因,厨房空调的市场规模并未有明显的增量,但行业中其实已经有很多比较知名的企业,如西屋、美尔凯特、KAYEE等等。

以美国品牌西屋为例,自2015年正式进入中国市场以后,分别在杭州、芜湖等地设立工厂、投入产能。据产业在线调研,西屋出口中国的厨房空调产品产地均在中国国内,在厨房空调领域占据比较重要的市场份额。除了西屋之外,中国品牌美尔凯特也是专做厨房空调的企业之一,从吊顶行业出身到目前以厨房专用空调产品为核心电器,美尔凯特已推出三代产品。

随着家用空调行业发展进入存量化时代,客户对于空调的需求不再只聚焦于冷暖,对于健康、智能、功能化、美观度上也更加关注。用户需求驱动行业发展是关键所在,在应用领域细分产品种类,深耕客户需求完善产品套系成为了空调企业主流发展方向之一。预计未来随着全球气候的日趋变暖,技术的更新迭代以及人民生活品质的逐渐提升,厨房空调产品也会实现市场的突破,空调行业的厨房场景市场有非常广阔的发展空间。

结语

环境向好,2023场景化发展大势所趋

通过以上对厨房电器相关的五大场景盘点,我们发现,以厨房为核心的用户场景有着多样化的的市场需求和广阔的市场空间,并且相关产业大多未形成明显的龙头企业集群,仍处于市场发展期。虽然2022年受到不利因素影响,各个品类规模普遍下降,但国内企业的产销基础仍然扎实。2023年,随着疫情放开对国内经济的促进,以及政策层面对于家电和房地产的支持,让家电行业对于未来发展拥有了更多信心,产业在线预计2023年大部分厨电品类将实现不同程度的增长。

中国厨房电器细分品类2023年规模走势预测(万台)

自2月春节复工以后,各大家电企业频繁召开新品发布会或经销商年会,纷纷发布了对于2023年的规划和展望。虽然不同企业的目标有所差异,但殊途同归的是,各企业都在细分产品赛道上持续发力,以客户场景化需求为导向,推出更多智能、便捷、舒适的好产品。从企业战略方向考虑,无论是坚守自己的主流赛道,还是拓展新的经营品类,都需要对用户消费场景进行研究。